Vergi Yapılandırma Ve Matrah Artırımının Ayrıntıları

Vergi Yapılandırma Ve Matrah Artırımının Ayrıntıları

Kamuoyu tarafından uzun süredir beklenen kamu alacaklarının yapılandırılması, matrah artırımı, işletme kayıtlarının düzeltilmesi (kasa ve stok affı) gibi düzenlemeleri içeren yasa teklifi geçen cuma günü Meclis’e sevk edildi. Aslında 6 ay yönde çıkarılan 7256 sayılı yasada kesinleşmiş kamu alacakları yapılandırılmış, ancak bu yasada matrah artırımı, kayıtların düzeltilmesi gibi düzenlemelerin olmaması eleştirilmişti. Bu eksiklik yeni Teklif ile giderilecek gibi durmaktadır. 6 ay gibi kısa bir süre sonra yeniden daha kapsamlı bir yapılandırma kanununun çıkarılmasının arkasında 2020 yılı gelir ve kurumlar vergisi beyannamelerinin verilmesinin beklenmiş olması yatıyor olabilir. Diğer taraftan, bu son Teklif ile ortalama her 3 senede bir yapılandırma (af!) çıkarma geleneğimizi de bozmamış oluyoruz. Geçmişte genellikle seçimlerden önce yapılan bu tür kapsamlı yapılandırmalar (aflar!), yakındaki bir seçimin habercisi mi zaman içinde göreceğiz.

Teklifin içeriğine baktığımızda bundan önceki yapılandırma kanunuyla (7143 sayılı Kanun) ekseriyeti itibariyle aynı hükümleri içerdiğini görmekteyiz. Bu nedenle, Teklifin büyük bir değişikliğe uğramadan kabul edileceğini ve muhtemelen hazır olan ikincil mevzuatının da teklifin yasalaşmasından kısa bir süre sonra yayınlanacağını düşünüyorum.

Teklifte temel olarak; 1) Kesinleşmiş alacaklar ile kesinleşmemiş veya dava aşamasındaki alacakların yapılandırılması, 2) İnceleme ve tarhiyat aşamasındaki işlemler, 3) Matrah ve vergi artırımı, 4) İşletme kayıtlarının düzeltilmesi, 5) Amortismana tabi diğer iktisadi kıymetlerin yeniden değerlenmesine ilişkin düzenlemeler yer almaktadır.

Yapılandırma kapsamına; Vergi Usul Kanunu kapsamındaki vergiler, gümrük vergileri, SGK primleri, il özel idarelerinin alacakları, belediyelerin vergi ve diğer kamu alacakları, idari para cezaları ile bunların gecikme faizi, gecikme zammı gibi fer’i alacakları ile cezalar girmektedir. Bu yazımızda Teklifin vergi alacaklarına ilişkin düzenlemelerini özet olarak aktaracağım.

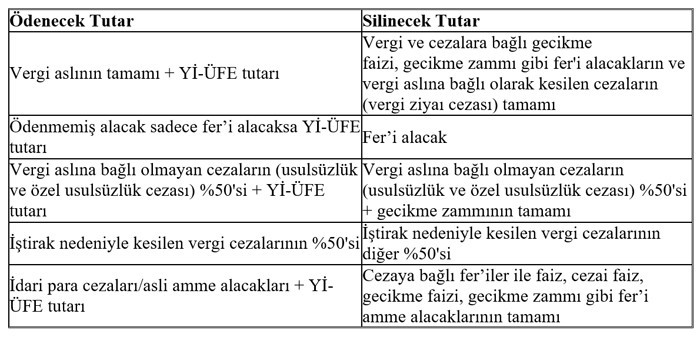

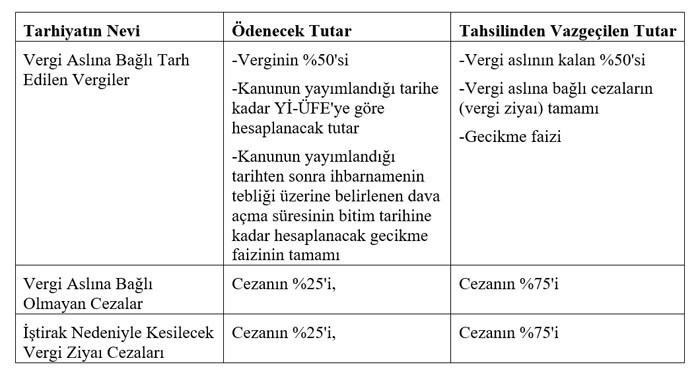

Yapılandırma kapsamına girip girmeme konusunda kritik tarih 30.04.2021 (bu tarih dahil)’dir. Teklif bu tarihten önce tahakkuk eden, yapılan tespitlere dayanan vergi ve cezaları kapsamaktadır. Alacağın durumuna göre yapılandırmadan yararlanılması halinde ödenecek ve silinecek tutarları aşağıda yer alan tablodaki gibi olacaktır.

1) Kesinleşmiş alacaklar (Kanunun yayım tarihi itibariyle vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş olanlar)

Tablodaki Yİ-ÜFE tutarı, Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardır.

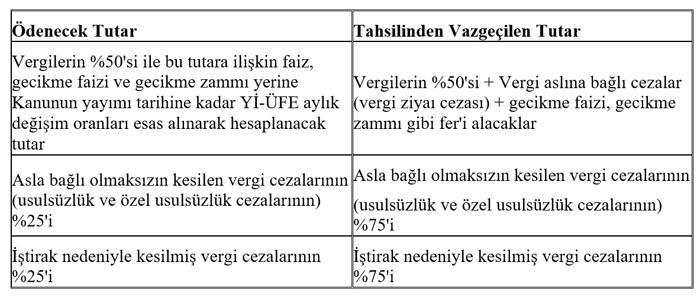

2) Kesinleşmemiş veya dava safhasında bulunan alacaklar

Kanunun yayınlanacağı tarih itibariyle davanın hangi safhada olduğuna bağlı olarak aşağıdaki tutarlar ödenecektir. Ancak yapılandırmadan yararlanılması için madde kapsamına giren alacaklara karşı dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması şarttır. Uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da yapılandırmadan yararlanabilecektir.

a) İlk derece mahkemesi aşamasındakiler

İlk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, re’sen veya idarece yapılmış vergi tarhiyatlarında ödenecek ve silinecek tutarlar aşağıdaki gibi olacaktır.

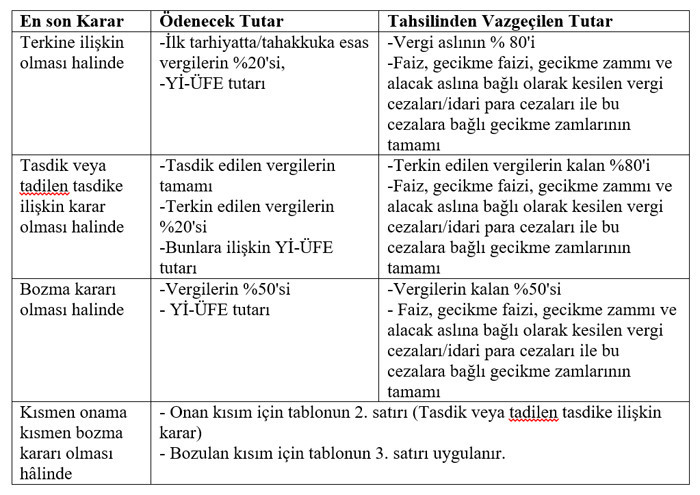

İstinaf veya temyiz aşamasındaki alacaklar

b) İstinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, re’sen veya idarece yapılmış vergi tarhiyatlarında verilen en son kararın durumuna göre ödenecek ve tahsilinden vazgeçilen tutarlar aşağıdaki gibi olacaktır.

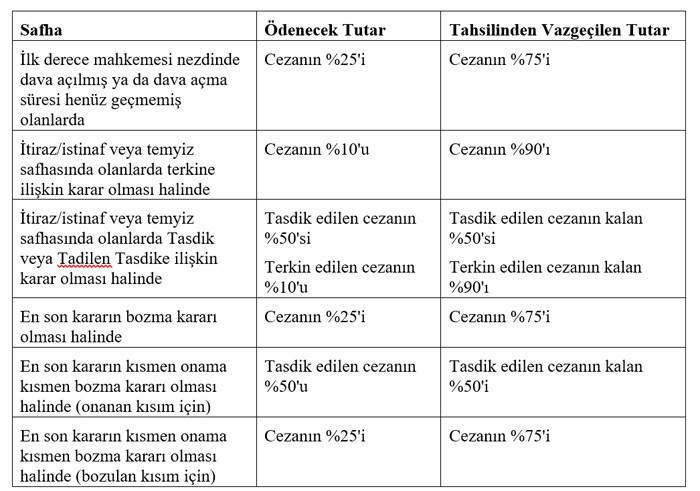

Aslına bağlı olmaksızın kesilen vergi cezalarında işlemin safhasına göre tahsilinden vazgeçilecek tutarlar belirlenecektir.

Kanunun yayımı tarihinden önce pişmanlık talebi ile verilip, ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve Kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş olan vergi cezaları için de yukarıdaki tablo geçerli olacaktır.

3) İnceleme ve tarhiyat safhasında bulunan işlemler

Kanunun yayımı tarihinden önce başlanıldığı hâlde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine Kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilecektir. Bu işlemlerin tamamlanmasından sonra tarh edilen vergi ve cezalar aşağıdaki tabloda belirtilen tutarlar, ihbarnamenin tebliğ tarihinden itibaren otuz gün içerisinde yazılı başvuruda bulunularak, ilk taksit ihbarnamenin tebliğini izleyen aydan başlamak üzere ikişer aylık dönemler hâlinde altı eşit taksitte ödenmesi şartıyla indirimli olarak ödenebilecektir.

Kanunun yayımı tarihinden önce tamamlandığı halde, bu tarihte ya da bu tarihten sonra vergi dairesi kayıtlarına intikal eden takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemleri yapılacaktır. Ancak, yapılan tarhiyat üzerine yukarıdaki tabloda belirtilen şekilde belirlenen tutarın, Kanunda öngörülen süre ve şekilde tamamen ödenmesi şartıyla Kanun hükümlerinden yararlanılacaktır.

Kanunun yayımı tarihi itibarıyla, tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş, ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar da yukarıdaki şekilde ödenebilecektir. Ayrıca, Kanunun kapsadığı dönemlere ilişkin olarak Kanunun yayımı tarihinden önce pişmanlık talebi ile verilip ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve Kanunun yayımı tarihi itibarıyla tebliğ edilmemiş olan vergi cezaları için de bu kapsamda ödeme yapılması mümkündür.

4) Matrah ve vergi artırımı

Matrah ve vergi artırımı, mükelleflere bir anlamda artırımda bulunulan yıllar ve vergi türleri açısından vergi incelemesine karşı sigorta sağlamaktadır. Dolayısıyla, geçmişte vergisel açıdan riskli işlemler yapan mükellefler bu uygulamadan yararlanabilirler. Bu noktada kritik bir uyarıyı da yapmak gerekmektedir. Matrah/vergi artırıp da şartlar ihlal edilirse Kanunun tanıdığı vergi incelemesinden bağışıklıktan yararlanılamayacağı gibi matrah artırımı nedeniyle tahakkuk ettirilen tutarlar 6183 sayılı Kanun uyarınca takip edilecektir. Yakın zamanda Anayasa Mahkemesi bu durumun Anayasa’ya aykırı olmadığı yönünde karar vermiştir. Bu nedenle, ödemeler yapılmayacaksa matrah artırımında bulunmamak değerlendirilebilir.

Matrah/vergi artırımı 31.08.2021 tarihine kadar yapılabilecektir. Artırım nedeniyle hesaplanan veya artırılan gelir, kurumlar ve katma değer vergilerinin, peşin veya ilk taksiti 30.09.2021 tarihinden başlamak üzere ikişer aylık dönemler halinde azami altı eşit taksitte ödenmesi şarttır. Taksitlendirme halinde Kanunda yer alan katsayı uygulaması söz konusudur. Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi hâlinde, bu vergilerden %10 indirim yapılacak ve katsayı uygulanmayacaktır.

Matrah veya vergi artırımında bulunulması, Kanunun yayımı tarihinden önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmeyecektir. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, 02.08.2021 tarihine kadar (bu tarih dâhil) sonuçlandırılamaması hâlinde, bu işlemlere devam edilmeyecektir. Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmayacaktır. İnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi hâlinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan fark, artırılan matrah/vergiler ile birlikte değerlendirilecektir.

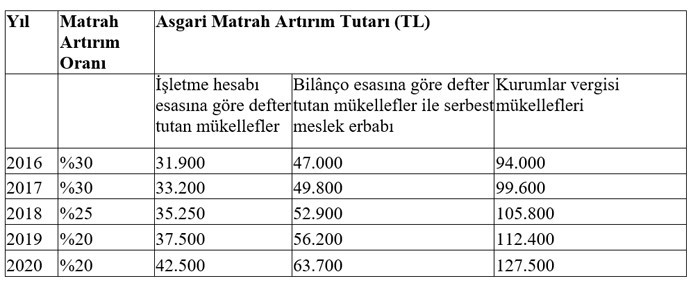

a) Gelir ve Kurumlar Vergisi

Gelir ve kurumlar vergisi mükellefleri 2016-2020 yılları için aşağıdaki oranlarda matrahlarını artırabileceklerdir. Ancak artırılan matrahlar için de asgari bir tutar bulunmaktadır.

Geliri sadece basit usulde tespit edilen ticari kazançtan oluşan mükellefler için vergilendirmeye esas alınacak asgari matrah, bilanço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10’undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 1/5’inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamayacaktır.

Artırılan matrahlar, %20 oranında vergilendirilecek ve üzerinden ayrıca herhangi bir vergi alınmayacaktır. Ancak, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için Kanunun kesinleşmiş veya dava safhasındaki alacakların yapılandırılmasına ilişkin hükümlerinden yararlanmamış olmaları artırılan matrahları %15 oranında vergilendirilir.

Diğer taraftan, matrah artırımında bulunulan yıllara ait zararların %50’si, 2021 ve izleyen yıllar kârlarından mahsup edilemeyecektir. Matrah artırımında bulunulan vergilendirme dönemlerine ilişkin olarak Kanunun yayımı tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınacaktır.

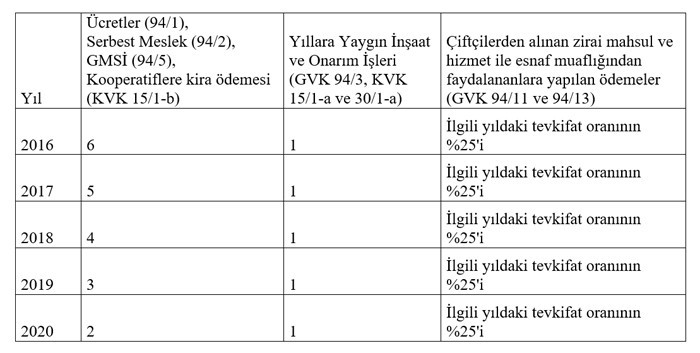

b) Gelir ve Kurumlar Vergisi Stopajı

Matrah artırım yapılabilecek stopaj türleri ve oranlar aşağıdaki gibi olacaktır.

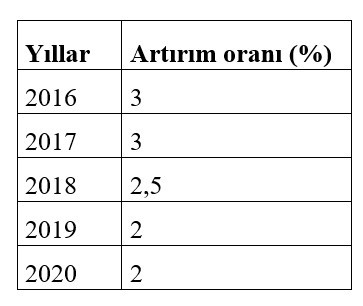

c) KDV

KDV açısından yıl içinde verilen “beyannamelerde yer alan hesaplanan KDV satırında gösterilen tutarların yıllık tutarı” üzerinden aşağıdaki oranlarda bir vergi artırımı söz konusu olacaktır.

İlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması, tecil-terkin uygulaması kapsamındaki teslimlerden oluşması veya diğer nedenlerle takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmaması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle matrah artırımından yararlanabilecektir.

5) İşletme Kayıtlarının Düzeltilmesi (Kasa/Ortaklardan Alacaklar ve Stok Affı)

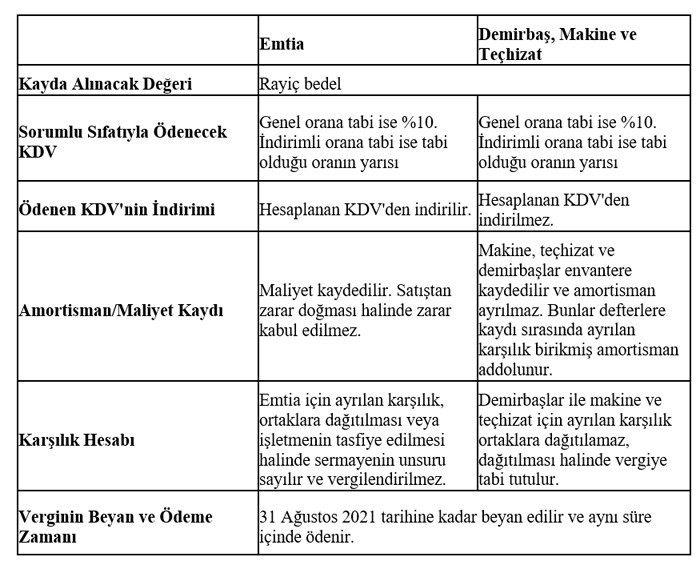

a) İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların düzeltilmesi

Gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dahil) kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile 31 Ağustos 2021 tarihine kadar bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler. Bu şekilde kayıtlara alınan varlıklar için aşağıdaki şekilde işlem yapılacaktır.

b) Kayıtlarda yer alan ama işletmede bulunmayan emtia

Gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dahil olmak üzere ) kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtialarını, 31 Ağustos 2021 tarihine kadar (bu tarih dahil), aynı türden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranını dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarını düzeltebileceklerdir. Gayri safi kâr oranının, cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odasının belirleyeceği oran esas alınacaktır.

Bu hükme göre ödenmesi gereken KDV, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenecektir.

c) Ortaklardan alacaklar ve kasa hesaplarının düzeltilmesi

Bilanço esasına göre defter tutan “kurumlar vergisi mükellefleri” 31/12/2020 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini 31.08.2021 tarihine kadar (bu tarih dâhil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Bu şekilde beyan edilen tutarlar üzerinden %5 oranında hesaplanan vergi, beyanname verme süresi içinde ödenecektir.

6) Amortismana tabi iktisadi kıymetlerin yeniden değerlenmesi

Vergi Usul Kanunu’nun geçici 31. maddesine yapılacak eklemeyle, tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri (finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç), aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31.12.2021 tarihine kadar maddede yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleyebileceklerdir.

Yeniden değerleme maddenin yürürlüğe gireceği tarihten bir önceki aya ilişkin Yİ-ÜFE değeri dikkate alınarak yapılacaktır. Daha önce yeniden değerlemeye tabi tutulan taşınmazlar için yapılacak değerlemede ise, maddenin yürürlüğe gireceği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, 2018 yılı Mayıs ayına ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran dikkate alınacaktır.

Bu şekilde yapılan yeniden değerleme sonrası pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilecek ve ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenecektir.

Enflasyonun yüksek olduğu dönemlerde mevzuatımızda her yıl yeniden değerleme yapılamasını gerektiren bir düzenleme bulunmaktaydı. Enflasyon düzeltmesine geçtiğimiz tarihten sonra yeniden değerleme uygulamasına son verilmiştir. Ancak enflasyon düzeltmesi de şartların oluşmaması nedeniyle uzun bir süredir uygulanamadığından amortismana tabi iktisadi kıymetlerin bilançolardaki değeri olması gerekenin altında kalmaya başlamıştır. Bu nedenle, enflasyon düzeltmesinin uygulanmadığı dönemlerde yeniden değerleme uygulamasına imkân verecek bir yasal düzenlemenin yapılmasında fayda bulunmaktadır.

Yapılandırma adıyla çıkarılan bu tür af yasaları, Hazineye gelir sağlasa da mükelleflerin vergi ahlakını bozduğu, vergisini zamanında ödeyen mükelleflerde adalet duygusunu zedelediği, sık çıkarılan afların af beklentisini sürekli hale getirdiği ve uzun vadede Hazinenin kayba uğradığı gibi gerekçelerle eleştirilmektedir. Pandemi şartları, bu seferki yapılandırmayı öncekilere göre biraz daha anlaşılabilir kılsa da, bu durum afların olumsuz etkilerini ortadan kaldırmasa gerek.

Sözün özü: Hep affedilen sevgili, aldatmaktan vaz geçmez. Numan Emre Ergin